データ1

仕事でお金をテーマにした本を作ったのですが、そこで「え、マジで?」と思った統計データがありました。それがデータ1なのですが、これは金融資産を持っていない世帯の割合です。

金融広報中央委員会という組織が「単身世帯」と「2人以上の世帯」について調べているのですが、最新の2017年では単身世帯で4割以上、2人以上の世帯で3割以上が金融資産を保有していない世帯という結果。

これはあくまで「資産」についての調査なので、まったくお金を持っていないというわけではないのですが、それにしても「大丈夫なのか?」と心配になってしまいました。

そのほかにも資産に関するデータで気になるものがあったので、今回はそれらを紹介してみようかと思います。

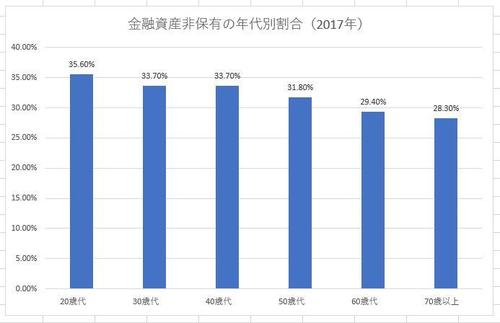

データ2

データ2

データ1で金融資産を持たない世帯が意外に多いことが分かりました。そして、データ2は金融資産非保有世帯の年代別の割合で、どの年代でも資産を持たない世帯が結構います。20歳代の割合が高いのはわかりますが、60歳代や70歳代で3割近いって...。

この世代は年金で賄えている人も多そうですが、年金制度に万全の信頼を置けなくなっている40歳代、50歳代も3割程度となっていて、この世代はこれからかなり厳しくなっていくのではないでしょうか。

データ3

データ3

次に、金融資産を保有している人たちがどれくらいの資産額なのかを示しているのがデータ3です。棒グラフでは平均値と中央値を掲載していて、中央値とはデータを大きさ順に並べたときの真ん中を示す数値。保有額別の割合を示した表組を見るとわかりますが、アホほど資産を保有している人も多いため、平均値よりも中央値のほうがよりリアルな金額と考えられます。

そして、その中央値ですが、40歳代で650万円、50歳代でも1100万円程度。安定した老後を送るために必要な貯蓄額の目安は「3000万円」とよく言われますが、とても貯まりそうには思えません。

データ4

データ4

また、データ4は金融資産を保有している人たちの資産構成に関する調査結果です。構成比率は「預貯金」が圧倒的に多く、株式や投資信託などの「有価証券」は2割に満たない程度。しかも、収益性の高い金融商品についてのアンケートでは、8割以上の人が「全く保有しようと思わない」と答えていて、ただでさえ心許ない保有額である金融資産が、今後も大きく伸びない世帯が多いと考えられます。

データ5

データ5

最後にデータ5は資産形成に関するアンケートで、老後についてはほとんどの人が不安に思っていることが分かります。しかし、老後の資産形成で重要な世代であろう30代、40代の人たちでは、生活設計を立てていない人が約6割。また、家計全体のバランス評価を意識したことがない人が約5割もいて、しかも50代以降は6割~7割と増えています。老後を不安視しながら、生活設計や家計管理が適当なんて、もう何が何やら...。

これらのデータをまとめると、

・そもそも資産を持たない世帯が3割前後いる

・金融資産の非保有世帯は40代以降でも結構多い

・金融資産を保有している世帯でも十分とは言い難い金額

・資産は貯蓄メインで大きな増加は期待薄

・老後は不安だけれど対策はしていない人が多い

ということになるわけで、これからの日本はどうなっちゃうんでしょうか。(文◎百園雷太)

[※データ出典]

データは全て金融広報中央委員会「家計の金融行動に関する世論調査」をもとに、

筆者がグラフや表を作成したものです。データはクリックすると拡大されます

【関連記事】

●1990年は小遣いが7万7725円!? 「今は好景気」を信じてしまっているアナタに驚きのデータが...

●「最近の子どもは大きいなあ」と感じていたのは本当だった! 明治と平成の子の平均身長が驚くべき結果に

●旅行先で知らない間に取られている「税金」 あなたはこんな横暴を許せますか?

「社会・事件」その他の記事

-

なぜ騙される? 架空の投資会社「SENER(セナー)」が数十億円の詐欺被害を出した裁判を傍聴しました

03月18日

なぜ騙される? 架空の投資会社「SENER(セナー)」が数十億円の詐欺被害を出した裁判を傍聴しました

03月18日 -

なぜ茨城県では女性が行方不明になるのか 13年後に急展開を見せた茨城大学女子大生殺害事件

03月17日

なぜ茨城県では女性が行方不明になるのか 13年後に急展開を見せた茨城大学女子大生殺害事件

03月17日 -

何の為に ニュージーランドで49人銃殺犯のライブ映像が流出 問われるSNSの危機管理能力

03月16日

何の為に ニュージーランドで49人銃殺犯のライブ映像が流出 問われるSNSの危機管理能力

03月16日 -

なぜ有名人は「湾岸署」なの? ピエール瀧容疑者もやっぱり移送 過去にも芸能人がたくさん

03月13日

なぜ有名人は「湾岸署」なの? ピエール瀧容疑者もやっぱり移送 過去にも芸能人がたくさん

03月13日 -

ピエール瀧容疑者はこのあとどう裁かれるの? 裁判傍聴人が今後の予定の解説・量刑の予測をします

03月13日

ピエール瀧容疑者はこのあとどう裁かれるの? 裁判傍聴人が今後の予定の解説・量刑の予測をします

03月13日 -

中高年だからこそハマる交際クラブ! 殺人容疑の税理士は常連だったと報道 その活動の中身とは

03月12日

中高年だからこそハマる交際クラブ! 殺人容疑の税理士は常連だったと報道 その活動の中身とは

03月12日 -

雑誌専属モデルで歌手だった女が10年も覚醒剤依存 裁判で明らかになったADHDと母親との軋轢と...

03月11日

雑誌専属モデルで歌手だった女が10年も覚醒剤依存 裁判で明らかになったADHDと母親との軋轢と...

03月11日