大不況目前の「今」だから備えよう! 「つみたてNISA」を徹底解説 口座開設からの利用テクニックを具体的に おすすめはネット証券一択

【1】口座開設

まず、つみたてNISAを利用するためには証券会社などの「証券総合取引口座」を保有している必要があります。すでに開設している人は、そこから「つみたてNISAの口座」を開設することで利用できるようになるという流れです。総合取引口座を開設していなければ、そちらと「つみたてNISA口座」の2つの開設手続きを行いましょう。ちなみに、大抵は両方の口座を同時に手続きできます。また、楽天証券などの一部証券会社では、オンラインの手続きだけで開設手続きができるのでチェックしてみましょう。

そして、つみたてNISAを利用する場合、証券会社はネット証券一択でよいというのが筆者の個人的感想です。なぜかというと、購入することができる商品数が圧倒的に多いことが理由。大手金融機関とネット銀行の商品数を比較してみると一目瞭然です。

ネット証券の多くは100本以上の商品をそろえているのに対して、大手金融機関は10~20本くらい。また、最低積立金額もネット証券のほうがより少額に対応しているんです。いやいや、あらかじめ商品数が少なければ、選ぶのに迷わなくてイイという意見もありそうですが、それくらいは自分なりに調べてみてほしいなと思います。

【2】購入できる商品

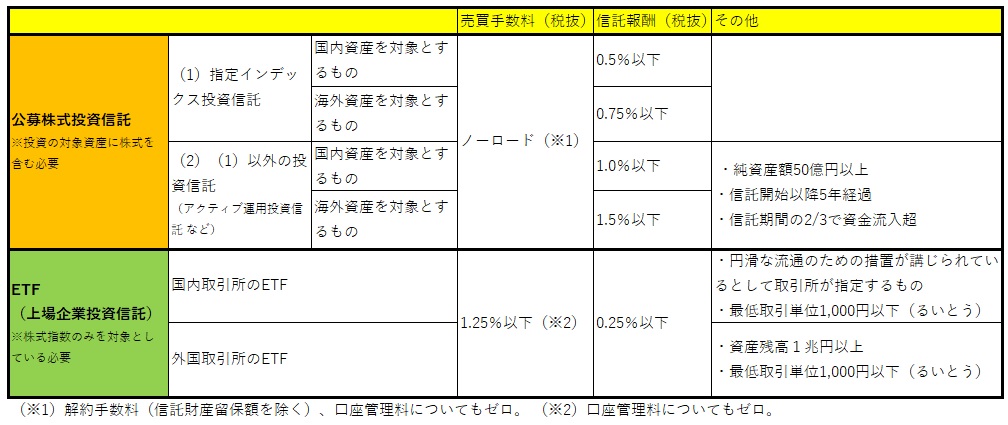

つみたてNISAで購入できる商品は投資信託だけで、種類は「公募株式投資信託」と「ETF」の2つです。この2つについてまとめた表が以下になります。

まず押さえておきたいのは「インデックスファンド」と「アクティブファンド」の違いです。細かく説明すると分かりにくくなるので要点だけ述べると以下のようなイメージです。

「インデックスファンド」

・信託手数料が低い(ランニングコストが安い)

・アクティブに比べてローリスク

・その分だけリターンも少なくなりがち

「アクティブファンド」

・信託手数料は高め(ランニングコストは高い)

・インデックスに比べてハイリスク

・その分だけハイリターンを期待できる

関連記事:「モバイルPASMO」がスタート 今さら聞けない、モバイルSuicaと何が違うの!? 定期券は買えるの? ポイントは付くの? | TABLO