大不況目前の「今」だから備えよう! 「つみたてNISA」を徹底解説 口座開設からの利用テクニックを具体的に おすすめはネット証券一択

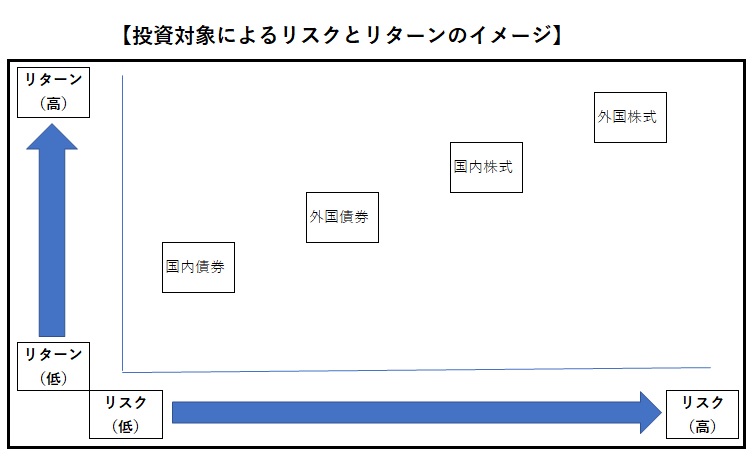

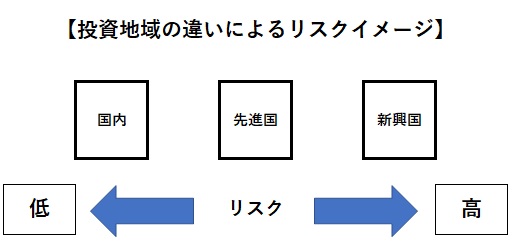

次に投資信託の投資先についても知っておくのがベター。投資信託は投資家から集めたお金をプロが運用する金融商品で、大まかな投資先については提示されています。その投資先は以下のように投資する内容や地域によってリスクが異なることは押さえておきましょう。

例えば、「株式」と「債券」では「株式」のほうがハイリスク・ハイリターン。「国内(日本)」と「新興国」では「新興国」のほうがハイリスク・ハイリターンという具合です。これらでリスクとリターンを把握して購入していくことになります。また、1つの商品で国内債券や外国株式など、複数の資産に投資できる「バランス型ファンド」というものもあるので、どうしても迷うようならそれを選ぶのも1つの手段です。

【3】買い方

大まかなイメージとして、年間40万円の範囲内で毎月いくら投資するのかを決めます。金融機関によって毎日や毎週ごとなど選択できるので、自分に合ったスタイルを選びましょう。そして、設定した投資額を上限として、用意された商品の購入額を決めることになります。その際、1つの商品だけを購入するのではなく、投資先の異なる複数の商品を購入して「分散投資」を心がけることがオススメです。

また、つみたてNISAで購入している商品はいつでも売却できます。ただし、売却した商品の非課税枠を再利用することはできません。ということは、保有している商品を売却、解約して別の商品を購入する費用に充てて入れ替える「スイッチング」ができないということです。例えば、年間40万円の非課税枠を使い切っていた人が、商品を売却して新たに別の商品を買ったとしても、つみたてNISA口座に入れることはできないわけです。