2020年度税制改正大綱が公表 今さら誰にも聞けない「iDeCo」(確定拠出年金)について詳しく解説

[1]金融機関を選ぶのはネット銀行だけでイイ!

運営中にかかる手数料や購入できる金融商品の数は金融機関ごとに異なります。とくに商品本数はけっこう違っていて、ネット銀行は20~30本あたりですが、地銀だと10本前後と少なめ(※「iDeCoナビ」より筆者調べ)。この商品数は選択肢の幅に直結するため、次のポイント[2]にも関係してくるので、これからiDeCoを始めるなら必ずいろんな銀行を調べて比較してください。

[2]信託報酬の安さが商品選びのポイント

信託報酬とは金融商品を運営するときに発生する手数料のこと。掛け金を拠出する期間が長くなるため、わずかな手数料の違いでもけっこうな差がでます。リスクとリターンでも異なりますが、数%台のものから0.1%台のものまで千差万別。あくまで個人的にですが、普通の投資とiDeCoは違うので、リスクもリターンも大きい「アクティブ」より低リスクの「インデックス」をメインに選ぶのがオススメです。インデックスファンドは信託報酬が安いものも多く、0.1%台から選ぶのが無難という感じでしょうか。まず信託報酬の安いものをピックアップしてから、投資先が国内系か、先進国系なのか。投資対象が株式なのか金なのかなど、内容について検討しましょう。

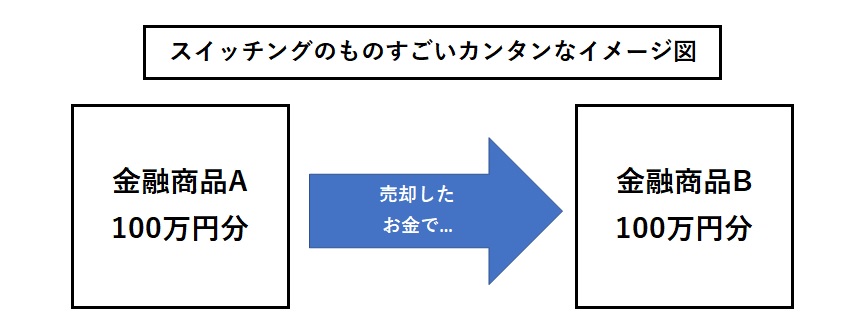

[3]スイッチングで資産管理する

前述したスイッチングについてご紹介します。この「スイッチング」とは保有している投資信託を売却したお金で、別の投資信託を購入する(乗り換える)こと。より魅力的な商品がiDeCoの取り扱いとなったとき、切り替えるなんてときに利用します。カンタンなイメージ図は以下です。

おすすめ記事:バカにならない稼ぎ 副業を始めるならこの7つに絞れ! 2020年に大人気となる副収入はコレだ! | TABLO